El coste total de propiedad (CTP) se está convirtiendo en una palanca estratégica para los departamentos de compras, industrial y financiero. Detrás de un precio de compra atractivo a menudo se esconden costes invisibles que tienen un impacto duradero en el rendimiento de una empresa. En un contexto de presión sobre los márgenes y de búsqueda de la eficacia, ¿cómo pasar de un enfoque centrado en el precio a un análisis global y operativo de los costes a lo largo de todo el ciclo de vida? Alain Wolgensinger, especialista en optimización del rendimiento comercial, ofrece una visión de conjunto. Con una metodología en 4 etapas, ejemplos prácticos y buenas prácticas, descubra cómo puede utilizarse el CTP para garantizar las decisiones de compra y aumentar la competitividad de su empresa a largo plazo.

¿Lo sabías? Según los expertos, el 70 % de los costes de una compra son invisibles en el presupuesto. En la industria y la logística, donde cada euro cuenta, el Coste Total de Propiedad (CTP) se está convirtiendo en el arma definitiva de los compradores expertos. He aquí cómo utilizarlo en la práctica.

TCO descifrado: el iceberg de los costes reales

TCO: ¿cuál es la definición?

Coste total de propiedad. Se trata simplemente del coste total de un bien o servicio a lo largo de todo su ciclo de vida, incluidos todos los costes, incluso los ocultos, como un iceberg.

Esto recuerda el adagio de sentido común de nuestros antepasados:

«El precio se olvida, la calidad permanece».»

Según ellos, un precio bajo esconde una calidad mediocre que se amortizará en fino.

La industria y los servicios están llenos de ejemplos de este tipo.

1/ Un robot de soldadura con servicio de telemantenimiento integrado, que es más caro pero garantiza un mejor seguimiento predictivo y una intervención más rápida, y por tanto más tiempo operativo facturable a los clientes.

2/ Un vehículo en una gama superior pero ofreciendo un mejor valor de reventa y un mantenimiento y piezas de recambio menos costosos que un vehículo básico.

[Anécdota] Un director general manifestó una vez su sorpresa y enfado porque su precioso coche alemán le costaba mucho menos cada vez que iba al taller que los coches de marca francesa de sus comerciales. Se planteó seriamente cambiarlos a la misma gama, pero luego recapacitó: ¿qué pensarían los clientes de semejante lujo?

3/ Una basura adquirida por el empleado de servicios generales de un municipio en Internet, en última instancia, más barato que comprar en una tienda local Sin embargo, es 20 euros más barato, debido a los menores costes administrativos.

[Para recordar] En términos técnicos, hablamos de coste de los pedidos. Los economistas suelen estimarlo entre 50 y 150 euros por pedido, independientemente de la cantidad solicitada. El coste de hacer un pedido también es un dato fundamental para calcular el QEC. En otras palabras, la cantidad económica del pedido, que minimiza el coste total del inventario.

4/ Servicios El innegable coste de estos servicios se ve compensado por los innegables beneficios que aportan a los empleados: mayor disponibilidad en el trabajo, reducción de la carga mental, preservación del capital físico... con el corolario de un aumento de la productividad.

¿Cómo puede asegurarse de que va por buen camino?

4 pasos para un CTP eficiente

Primer paso: elaborar un mapa de costes completo

Segundo paso: realizar modelizaciones precisas

Paso 3: creación de equipos

Paso 1: Elaborar un mapa de costes completo

El departamento de compras es sin duda el mejor punto de partida. Entonces, ¿cómo hacerlo?

En primer lugar, lista todos los costes visibles e invisibles. La mejor práctica: implicar a los departamentos «técnicos» elaborar o añadir a esta lista: mantenimiento, logística, RRHH, etc.

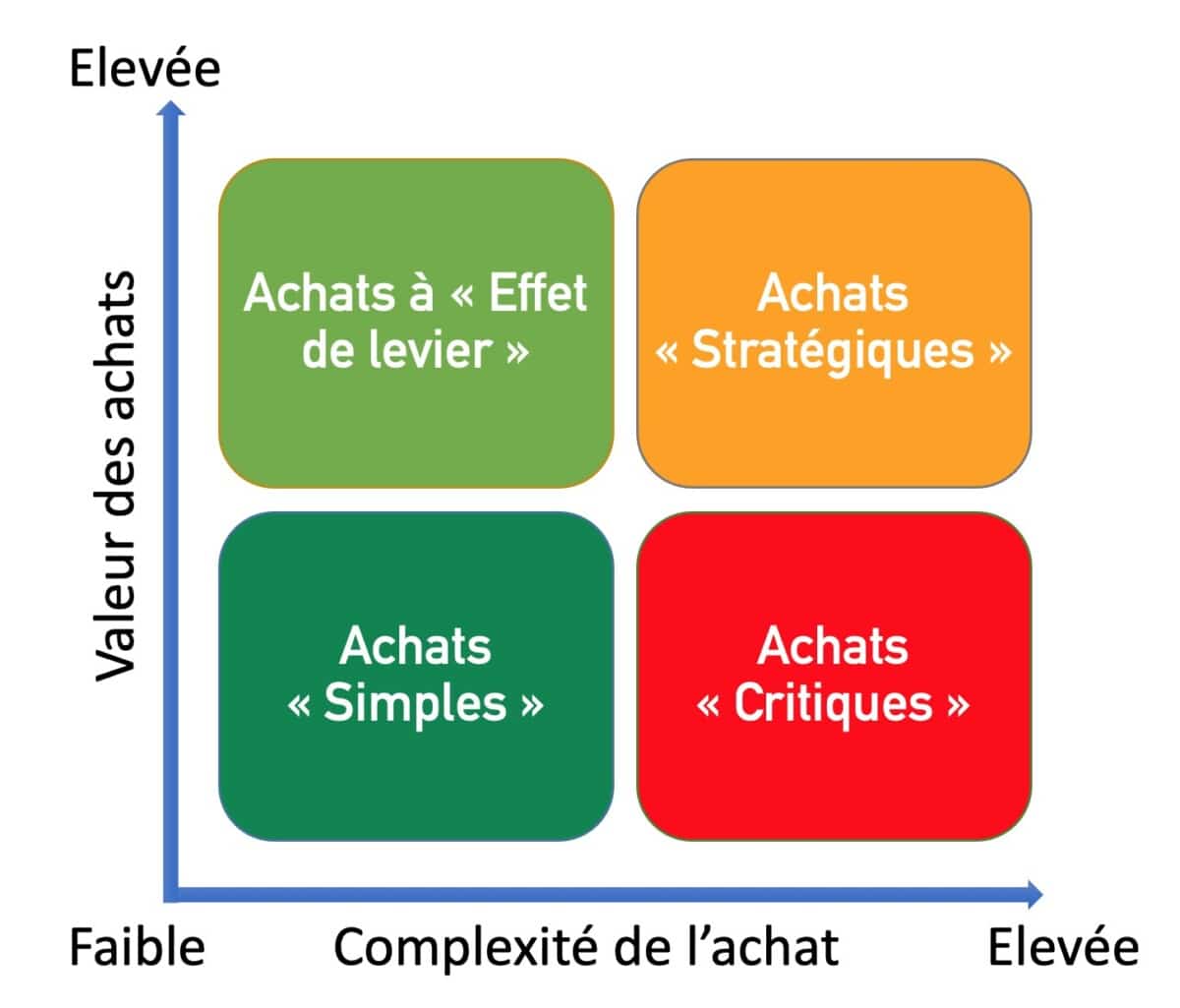

Y entonces.., sistematizar el enfoque TCO en compras estratégicas o críticas, porque son más complejos de tratar, cf. matriz Kraljic.

[Leer también] Negociación de compras: buenas prácticas

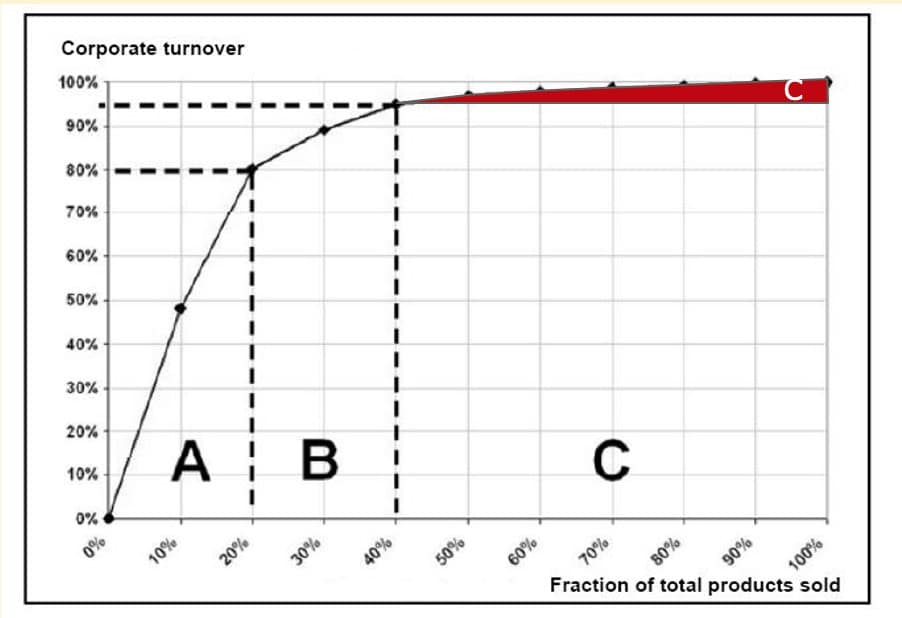

Lo ideal sería incluir también artículos de clase C (diagrama ABC).

A menudo se consideran innecesarios, pero a la larga resultan onerosos porque se compran indiscriminadamente (fuera del proceso de compra controlado) y los costes administrativos se subestiman con demasiada frecuencia. Por ejemplo: material de oficina, recepciones y consumibles diarios (azúcar, café/té, tazas, etc.).

[Caso real] Al considerar que gastaba demasiado tiempo en material de oficina, una empresa decidió suscribirse a una tienda cercana. Como si de una máquina expendedora se tratara, la tienda acude cada mes y repone el material de oficina en las cantidades necesarias. Después factura al cliente. Para evitar fluctuaciones de precios, se acuerda un precio a principios de año. Cualquier aumento de precio superior a 10 % debe comunicarse. La empresa está encantada de no correr el riesgo de quedarse sin existencias y, al mismo tiempo, reducir su carga mental.

Paso 2: realizar una modelización precisa

También en este caso, esta formalización lógicamente confiada al departamento de compras.

- Utilización de plantillas sectoriales

Por ejemplo: tipología y órdenes de magnitud de los costes asociados para máquinas, vehículos o formación. En otras palabras, coste frente a índice de satisfacción de los empleados, o incluso aumento de productividad en % obtenido tras el evento, etc.

- Incluya preferiblemente 3 escenarios: optimista, realista, pesimista

Por ejemplo: la reventa de vehículos eléctricos TESLA, antaño muy apreciados, se ha vuelto más problemática al verse empañada la imagen de su líder por el efímero DOGE (Departamento de Eficiencia Gubernamental) dentro de la administración estadounidense.

[Un ejemplo sorprendente]

Un análisis detallado de los costes del TCO y los cálculos del rendimiento de la inversión pueden producir resultados sorprendentes.

Un fabricante de piezas de automóvil, consternado por los costes adicionales de seguro en que incurrían sus empleados tras un accidente laboral, introdujo una prima trimestral de presentismo. Esto significa x días de asistencia durante el periodo, sin ausencias causadas por un accidente laboral. Los empleados están ahora tan atentos que :

1/ Los accidentes son cada vez menos frecuentes.

2/ La asistencia ha aumentado, y con ella la producción.

3/ Incluso tuvimos que insistir en que no se ignoraran los accidentes «menores» pero inevitables (rasguños, pequeños cortes, etc.), para proteger la salud de nuestros empleados.

4/ La prima se compensó -claramente- con estos ahorros y ganancias.

Un TCO en el que todos salen ganando.

Etapa 3: Formación de equipos

Esta tarea, lógicamente confiada al departamento de compras, Esto requerirá una nota interna de la dirección para subrayar su importancia. Del mismo modo, la creación de uno o más « Referente TCO» en los departamentos afectados. Por ejemplo: compras, contabilidad, etc. Por último, se tratará de proponer talleres prácticos con estudios de casos, incorporando costes reales lo más fielmente posible y testimonios de referentes del TCO.

Las reacciones sobre el terreno pueden ser espectaculares y rápidas. Lo explica un jefe de obra:

«Nuestros compradores junior identifican ahora el doble de costes ocultos.»

[Reflejo de entrenamiento]

Fundamentos

Una función de compras bien estructurada es uno de los principales motores del rendimiento empresarial. ¿Le gustaría adquirir una visión clara y operativa de la empresa? Nuestra formación Las claves de la función de compras le permite situar la función de compras dentro de la organización, comprender los aspectos económicos que intervienen, en particular el impacto sobre la rentabilidad, y dominar todo el proceso de compra.

Negociación

El éxito de las negociaciones de compra depende de una buena combinación de conocimientos técnicos y comunicación. Para saber más sobre buenas prácticas, siga nuestro curso de formación Negocia mejor tus compras Le da las claves para preparar las negociaciones, conocer mejor a su proveedor y su oferta, identificar los resortes de la negociación y definir objetivos acordes con la estrategia de su empresa.

Compras responsables

Integrar criterios sociales, medioambientales y éticos en las decisiones de compra significa reducir riesgos, estimular la innovación con los proveedores y reforzar la imagen de marca. ¿Quiere mejorar el rendimiento global de la empresa gracias a las compras responsables? Descubra el programa de formación. Compras responsables: conciliar los resultados de las compras y los retos de la RSE.

Paso 4: Seguimiento y comunicación periódicos

Se trata de un punto fundamental, porque lo que no se puede medir no se puede mejorar.

¿Y cómo se hace?

- A través de cuadros de mando trimestrales (mensualmente, corren el riesgo de ser pobres en contenido

- Revisiones trimestrales con el Departamento Financiero detectar cualquier desviación de una visión demasiado optimista o pesimista

- Proporcionar un Indicador clave de rendimiento Diferencia entre el TCO previsto y el real (<5 % = objetivo)

Lista de control: 4 preguntas + 1 actitud

El enfoque y la relación de su empresa con sus proveedores cambiarán.

Para ello, debe instalar 4 preguntas clave.

1/ ¿Cuál es su compromiso durante la vida útil del producto?

- En primer lugar, compare las garantías de los distintos productos. Por ejemplo: 5 años frente a 2 años.

- ¿Y las garantías ampliadas o los contratos de mantenimiento preventivo?

- A continuación, evalúe los costes a lo largo de 3/5/10 años.

2/ ¿Cuáles son sus índices medios de averías y tiempos de respuesta?

- Asegúrese de disponer de estas cifras (fiables).

- Insista en las referencias de clientes: números de teléfono de compradores o clientes.

- Si el proveedor es un nuevo candidato, solicite pruebas de laboratorio independientes o considere un simple pedido de prueba para comprobar su solidez.

- Favorecer las soluciones de reparación a distancia (telemantenimiento).

- Calcule el impacto del tiempo de inactividad tanto en términos de costes de explotación como de pérdida de ventas.

3/ ¿Son sus productos capaces de seguir el ritmo de las nuevas normativas?

El objetivo es anticipar los costes de actualización, que a menudo se subestiman.

[Caso real]

El director de una agencia de comunicación se felicitó por haber apostado por los ordenadores Apple, tanto para sus diseñadores gráficos como para el resto de su plantilla.

Es cierto que el precio de compra era mucho más elevado que el de los PC de la competencia con Windows (entre 50 y 75 % más). Pero todos los empleados se dieron cuenta de que ya no tenían que preocuparse por las interminables actualizaciones. Ya no temían perder datos durante esta fase crítica. Además, el entorno altamente conectado facilitaba las transferencias. Algunos incluso habían renunciado a utilizar el ratón ante la eficacia del Trackpad.

Puede que el coste total de propiedad no sea cuantificable, pero es mucho más favorable de lo esperado en términos de ahorro de costes, ¡lo que hace imposible dar marcha atrás!

4/ ¿Cuál es su política de recuperación/reciclaje al final de la vida útil?

Es esencial’incluir los costes de desmantelamiento.

El LOA (arrendamiento con opción de compra) es la solución que propone un banquero para liberar a su cliente de la carga del desguace: si el cliente no desea comprar el objeto (máquina o vehículo en general), el banquero lo recupera.

Sugerencia: lo ideal sería incluir todos los criterios de coste total de propiedad en el cuadro de selección de proveedores.

[1 actitud complementaria]

Debe completar estas 4 preguntas con una actitud de escucha atenta pero crítica.

Vale la pena señalar que un vendedor digno de ese nombre habrá identificado primero los argumentos que hacen que el vehículo sea competitivo fuera de la gama de precios. A continuación, enumerará todos los elementos que intervienen en el coste total de propiedad.

Por ejemplo caso de un comercial de KUBOTA, fabricante de grúas.

Para la venta de soluciones de optimización del trabajo, enumera :

- mejora de la productividad (trabajo más rápido y seguro, menos retrasos)

- mayor rentabilidad (menos sanciones por retraso)

- sino también una mejor imagen (menos descuento en la reventa que la competencia china, ¡a pesar de ser 40 % más barata!)

Pero estas presentaciones podrían «olvidar» los argumentos que les son más desfavorables o las pruebas numéricas.

De este modo, el comprador experto en CTP no olvidará recoger también lo negativo (los costes ocultos).

Por ejemplo:

«¿Cuáles son los principales defectos de su producto, aparte del precio?».»

«¿Qué dicen sus clientes descontentos?»

«¿Quién puede validar lo que me estás diciendo?»

Actúa.

Para obtener resultados óptimos, utilice diversas herramientas y enfoques.

Herramientas informáticas

Existen varios paquetes de software de CTP, dirigidos tanto a las necesidades de las PYME como de los grandes grupos. Son fáciles de encontrar en Internet, pero conviene pedir consejo a los usuarios.

Formación sobre los fundamentos del enfoque TCO

Ya en la fase de incorporación, anime a sus nuevos empleados a adoptar el enfoque TCO (en el folleto de iniciación, por ejemplo).

Un cambio de mentalidad

En primer lugar, entre sus empleados dentro de la empresa, a los que se animará a pasar de comprar de forma improvisada o centrándose en el precio, a comprar con cuidado, teniendo en cuenta las ventajas y los costes ocultos.

Una delegación probablemente en fase inicial

Las etapas 1 y 2 -mapeo y modelización de costes- pueden llevar a veces mucho tiempo, pero pueden confiarse perfectamente a un comprador junior debidamente asesorado por un directivo.

Gestión continua del enfoque TCO

Para mantener vivo este enfoque exigente y evitar las trampas de las modas pasajeras, comparta su experiencia con otras empresas.

Pida testimonios a su organización profesional o a su ICC. A menudo abren nuevas vías, como algunos de los ejemplos citados.

Algunos puntos a tener en cuenta para un comprador de TCO informado

- Por supuesto, no debemos ser ingenuos. En primer lugar, los pedidos digitales podrían complicar la vida de los proveedores locales, que a menudo son esenciales para el funcionamiento cotidiano de la empresa.

- En segundo lugar, a veces los costes son difícil de evaluar, Sobre todo cuando sólo se hacen evidentes con el uso. Y algunas ganancias no existen.

- El competencia, Una vez rezagada, China también puede progresar. Es el caso emblemático de los coches eléctricos chinos: alabados inicialmente por su precio asequible, algunos afirman ahora que son mejores que los de los fabricantes europeos. Así que su TCO está mejorando.

- Por último, la presión sobre los precios es fuerte, y a menudo es necesario para los clientes con flujos de caja ajustados. En estas condiciones, el enfoque TCO no es para ellos.

Sin embargo, si este enfoque del TCO se hubiera generalizado antes, es probable que el «Made in» se concentrara menos en otros continentes, dado que los costes accesorios ocultos se tienen más en cuenta.

En definitiva, el TCO es una auténtica palanca competitiva. Es a la vez un enfoque compatible con la RSE y preocupado por la eficacia (sacar el máximo partido de los recursos) y la seguridad. Al evitar la ingenuidad y adoptar un enfoque pragmático, los compradores refuerzan su papel de estrategas económicos, capaces de informar las decisiones de la empresa a largo plazo y contribuir activamente a su rendimiento sostenible.