Aplicable desde el 1 de enero de 2024, la Directiva europea sobre informes de sostenibilidad corporativa (CSRD) establece nuevos estándares y obligaciones para la presentación de informes extrafinancieros sobre los datos ESG (ambientales, sociales y de gobernanza) de su empresa. ¿Qué es esta directiva? ¿Su negocio está afectado? ¿Cómo prepararse para ello? Nuestro experto, Julien BRIOT-HADAR, le da las claves para comprender y actuar.

Publicada en el Diario Oficial del 7 de diciembre la transposición de la directiva europea Directiva sobre informes de sostenibilidad corporativa (CSRD) en la legislación francesa tiene como objetivo estandarizar y fortalecer las obligaciones de información extrafinanciera de las empresas. Les exige que publiquen información muy detallada sobre sus Política ambiental, social y de gobernanza (ESG) para informar a las partes interesadas.

Aplicable gradualmente a partir del 1 de enero de 2024, reemplaza al actual Directiva sobre información no financiera (NFRD) cuya transposición francesa es la declaración de resultados extrafinancieros (DPEF). Amplía el alcance de las empresas afectadas de 11.700 a casi 50.000 empresas.

Cuando analizamos los motivos, esta directiva parece impulsada por la necesidad de llevar a las empresas europeas a actuar para prevenir ciertos riesgos importantes, principalmente el riesgo climático. Teniendo esto en cuenta, ahora se espera que las empresas, y especialmente las más grandes, asuman un compromiso climático, mediante el cual deben reducir su impacto sobre el cambio climático, o al menos intentar hacerlo.

Tres grandes novedades caracterizan la transición del DPEF al CSRD: el ámbito de aplicación, la integración de la cadena de valor de la empresa más allá de sus estrictas actividades y la necesidad de formalizar planes de progreso con respecto a sus impactos financieros más significativos.

1. Campos de aplicación: empresas afectadas por la directiva CSRD

Las medidas de vigilancia que emanan de la directiva serán atribuibles a partir del ejercicio 2024 a las empresas cotizadas con más de 500 empleados y que hayan alcanzado una facturación de más de 40 millones de euros en todo el mundo. Estos umbrales se reducen: 250 empleados y facturación superior a 40 millones de euros para las empresas cuya facturación se genera más de la mitad en un sector con alto impacto o considerado de alto riesgo ambiental como el sector minero.

Les exigences sont moins importantes que celles fixées notamment par la loi française, qui sont en l'occurrence au moins 5 000 salariés dans la société mère et ses filiales françaises, ou bien au moins 10 000 salariés dans la société mère et ses filiales françaises ou extranjeras.

Cabe señalar que las normas CSRD tienen un alcance extraterritorial, por lo que también están sujetas a ellas las empresas establecidas en un tercer país siempre que realicen actividades en territorio europeo que generen más de 150 millones de euros. En este último caso, para determinar la aplicabilidad de las normas de la Directiva sólo se tiene en cuenta el criterio del volumen de negocios realizado en el mercado interior. Una empresa surcoreana que quisiera crear una filial en Francia sería de hecho afectados por la directiva CSRD.

A partir del ejercicio 2025, para la presentación de informes en 2026, se tratarán de empresas más pequeñas que no cotizan en bolsa: más de 250 empleados y una facturación superior a 40 millones de euros.

Y a partir del ejercicio 2026 para informar en 2027, todas las pymes y microempresas de más de 10 empleados y 700k€ de facturación.

Además, la CSRD prevé el ejercicio de medidas de debida diligencia en el marco de la relación comercial que se establezca con proveedores y subcontratistas de la empresa sujeta. Sin embargo, el alcance del seguimiento se extiende a toda la cadena de valor de la empresa. La cadena de valor reúne todas las actividades relacionadas con la producción de bienes o la prestación de servicios, incluidas las actividades relacionadas, upstream y downstream, resultantes de relaciones comerciales establecidas, directas e indirectas. Esto equivale simplemente a extender las medidas de vigilancia a cualquier relación comercial duradera que se mantenga con un operador, independientemente de dónde se encuentre ubicado en una cadena de valor. Sin embargo, esta elección puede ser criticada porque obliga a las empresas a monitorear la actividad de las partes interesadas sobre las cuales tienen poca o ninguna influencia. Esta crítica es tanto más pertinente cuanto que las causas de la responsabilidad se han multiplicado en el texto.

2. Realización de un doble análisis de materialidad

La materialidad dual se define utilizando dos enfoques diferentes para tener en cuenta la información extrafinanciera en contabilidad:

- Materialidad financiera o materialidad simple Corresponde a la visión “Outside-In”: esta materialidad sólo toma en cuenta los impactos positivos (oportunidades) y negativos (riesgos) que genera el entorno económico, social y natural sobre el desarrollo, desempeño y resultados del negocio. Esta primera dimensión se refiere, por tanto, a los aspectos financieros: ingresos, beneficios, flujo de caja, etc.

- Materialidad de impacto o materialidad socioambiental extrafinanciera Corresponde a la visión “Inside-Out”. Esta materialidad tiene en cuenta los impactos negativos o positivos de la empresa en su entorno económico, social y natural y por tanto incluye los impactos ESG.

En ambos casos, la evaluación de la materialidad se basa en procedimientos de debida diligencia, seguimiento, prevención y corrección, que varían según la naturaleza del tema a evaluar. Corresponde a la empresa definir el procedimiento que considere relevante en función de sus actividades y alcance. Cuando un tema se somete a estudio, su materialidad depende entonces de varios criterios: su escala, su extensión, su probabilidad y su carácter irremediable. Los jugadores que ya tengan experiencia en análisis de riesgos encontrarán aquí similitudes con sus prácticas actuales.

El análisis se lleva a cabo en cinco pasos:

Paso 1 – Precalificación de emisiones

Este paso preliminar permite encuadrar el ejercicio y partir de lo que ya existe para llegar a lo esencial. Esto implica mapear las diferentes cadenas de valor de la empresa, consolidar los documentos de RSE existentes y correlacionar las actividades de RSE de la empresa con las cuestiones de CSRD.

Paso 2 – Calificación de las partes interesadas

La calidad del análisis se basa en la solicitud de los distintos stakeholders: es necesario un trabajo previo para identificar a los actores adecuados (dirección general, empleados, clientes, proveedores, instituciones, expertos sociales o medioambientales externos, etc.), pero también para garantizar que se soliciten con un buen nivel de granularidad para no hacer el ejercicio demasiado tedioso.

Los siguientes pasos pueden ser:

- Identificar a todas las partes interesadas. Cabe señalar que el EFRAG, el grupo asesor europeo sobre información financiera encargado por la Comisión Europea, distingue dos categorías de partes interesadas:

- Partes interesadas afectadas (partes interesadas), es decir aquellos que pueden verse afectados positiva o negativamente por las actividades de la empresa o su cadena de valor

- Usuarios de información (usuarios): son los stakeholders que pueden estar interesados en la memoria de sostenibilidad de la empresa (administraciones públicas, inversores, socios, etc.)

- Evaluar el carácter estratégico de cada actor planteándose dos preguntas: “¿Cuál es el impacto de mi actividad en el interesado? y "¿Cómo influye la parte interesada en la organización?" »

- Conecta cada parte preocupado por las cuestiones ESG con las que se relaciona

- Recolectar datos utilizar canales adaptados a cada categoría de stakeholders (conferencias, entrevistas, datos de RR.HH., etc.), respetando el RGPD

- Explicar los objetivos a las partes interesadas. y desafíos de desarrollar la materialidad y comunicar los resultados

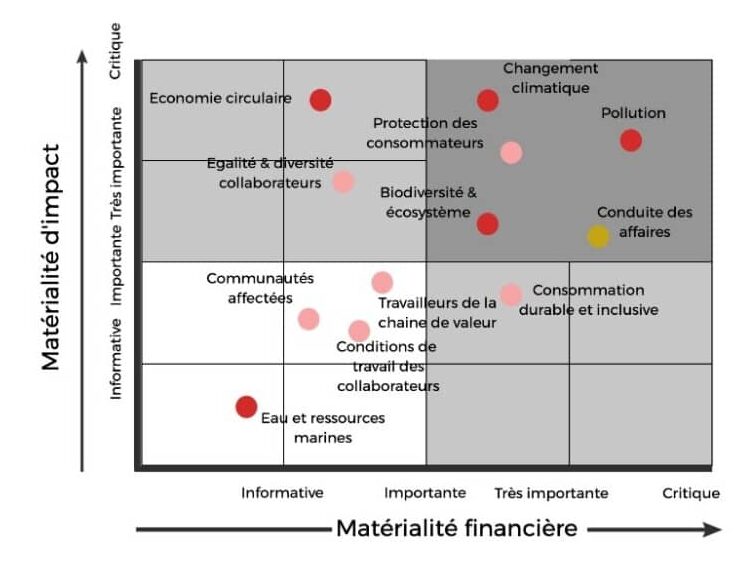

Paso 3: utilizar la metodología del EFRAG para evaluar la materialidad de un problema

En enero de 2022, el EFRAG publicó una metodología para evaluar el grado de materialidad de una cuestión, en forma de cuadrícula de análisis.

Según el EFRAG, la cuestión debe analizarse en relación con su impacto y su materialidad financiera, cada uno de los cuales contiene varios criterios:

La materialidad del impacto evalúa:

- La calidad del impacto: si es positivo o negativo

- El tipo de efecto: probado o potencial.

- La gravedad del impacto, que se calcula mediante 3 criterios: la importancia (escala) del impacto, el alcance (alcance : el alcance del impacto, en territorios y poblaciones), y la remediabilidad [RE1] del impacto

- La probabilidad de ocurrencia

La materialidad financiera se divide en 3 criterios:

- La calidad de la emisión: positiva o negativa.

- La importancia (escala)

- La probabilidad de ocurrencia

A esto se suma el análisis, para cada tema, de sus impactos, riesgos y oportunidades en 3 horizontes temporales:

- Corto plazo (menos de un año)

- Medio plazo (entre 1 y 5 años)

- Largo plazo (más de 5 años)

.

Hoy en día, la empresa puede utilizar un sistema de calificación personalizado (del 1 al 5 por ejemplo) para medir el grado de importancia, extensión y posibilidad de remediación. Más allá de cierto umbral, la cuestión se considera material desde el punto de vista de su impacto. La elección del umbral de materialidad debe estar justificada.

Una vez hecho esto, la empresa deberá consolidar sus resultados, es decir, verificar que los datos hayan sido ponderados según el número de stakeholders entrevistados y según el tamaño del grupo y sus filiales, en base a la cifra o equivalentes a tiempo completo (FTE ).

Paso 4 – Realización de los dos análisis de materialidad

El análisis que se proporcionará se basa, en particular, en la recopilación de datos clave del sector, la alineación con los criterios de análisis presentados anteriormente y la documentación del proceso de evaluación.

Paso 5 – Convergencia de los análisis de materialidad

Una vez realizadas las dos materialidades, se pueden analizar los resultados para resaltar las interdependencias clave entre los temas, luego sintetizar las diferentes lecciones en una matriz de materialidad dual para finalmente determinar los temas considerados materiales.

En conclusión, evaluar la materialidad de las cuestiones ESG es un proceso complejo y estratégico. La metodología EFRAG y los requisitos CSRD guían a las empresas en este proceso.

Este enfoque comienza con un censo exhaustivo de las partes interesadas, seguido de una evaluación precisa del impacto estratégico de cada parte en la organización y viceversa. Es fundamental vincular a cada grupo de interés con cuestiones ESG relevantes y recopilar datos a través de canales adecuados, respetando la normativa vigente como el RGPD.

ORSYS le guía en la comprensión de este complejo proceso gracias a su formación específica tanto en el ámbito de la RSC como en el financiero.