Los bancos finalmente han abierto el acceso a los datos de sus clientes. La revolución de la banca abierta ha ocurrido allí. ¿Cuáles son las consecuencias para las instituciones financieras? ¿Qué papel deberían desempeñar ahora, particularmente frente a las fintechs? ¿Qué nuevos servicios ofrecen? Dominique Chesneau, especialista en finanzas y formador de ORSYS, analiza los entresijos de esta revolución.

¿Cuál es el concepto de banca abierta?

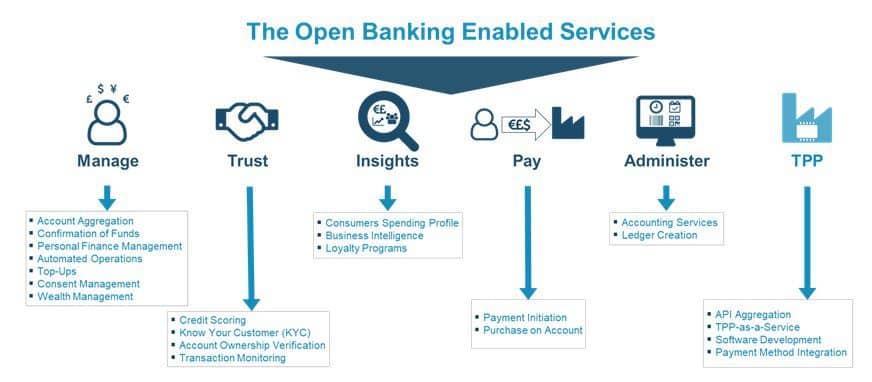

Como se ha indicado en anteriores elementos, se trata de que los bancos se desarrollen abriendo el acceso a los datos no confidenciales de sus clientes. A cambio, estos mismos clientes pueden recuperar el poder sobre estos datos mediante el uso de nuevos servicios. La banca abierta está llevando a estas instituciones a cambiar profundamente su modelo económico en torno a los siguientes servicios:

Servicios pertenecientes a la categoría. Administrar (Gestión) ofrecen al usuario control sobre sus finanzas, con funciones de agregación de cuentas, categorización de gastos o automatización.

Servicios en la categoría Confíe en (Confianza) mejorar la identificación y el análisis de los perfiles de usuario a través de datos financieros. Esto permite cumplir con las obligaciones de cumplimiento legal o reducir riesgos.

Servicios en la categoría Conocimiento (Conocimiento) extraer datos bancarios en análisis de comportamiento de los consumidores para personalizar ofertas, en particular con programas de fidelización.

Servicios que caen bajo la categoría Pagos (pagar) permiten a los usuarios transferir dinero simplemente desde su cuenta bancaria.

Los servicios Administrar (Administrar) permiten la creación de informes para servicios contables.

los servicios de proveedores externos (TPP, Tercero Proveedor) permiten a estos operadores ingresar al mercado bancario y brindar valor agregado a los consumidores.

La banca abierta multiplica el ecosistema financiero

Más allá de los pagos, todos los actores financieros están preocupados: bancos tradicionales, bancos en línea, fintechs, gestores de activos, aseguradoras, bancos minoristas especializados, otras instituciones especializadas que utilizan API (una API es una interfaz de programación, es decir, un código que permite a un programador establecer conexiones entre múltiples programas de software para intercambiar datos) o mercados para llegar al cliente.

Esta digitalización implica reconsiderar los impactos tecnológicos, la adquisición y modernización del procesamiento de datos, el modo de descentralización de su explotación y distribución interactuando con todos los actores del ecosistema:

Un nuevo papel que desempeñar para los bancos

En este entorno, los bancos tradicionales deben evolucionar su modelo de negocio. Tienen a su disposición cuatro estrategias principales:

- " Proveedor de servicio completo »: proporcionar su propia gama de productos y servicios, sin asociarse con terceras empresas y, por tanto, sin API.

- " Utilidad »: renunciar a la propiedad de los productos y de su distribución. Los bancos ponen sus infraestructuras y servicios a disposición de otros actores del ecosistema, sin tener contacto directo con el cliente.

- " Rogar »: ofrecer productos propios, pero renunciando a su distribución a través de interfaces de terceros.

- " Interfaz »: centrarse en la distribución de productos mediante la creación de una interfaz en forma de mercado al que empresas de terceros pueden agregar sus productos y servicios.

Desde el punto de vista del cliente, esta evolución parece obvia porque:

- mejora la experiencia del usuario a través de productos y servicios hechos a medida,

- le permite tomar decisiones financieras más sabias,

- aumenta la eficiencia y la productividad de las empresas y pymes,

- fortalece la competencia entre proveedores de servicios financieros, estimula la innovación, desarrolla nuevos servicios y aumenta la demanda,

- monetiza los datos (cobrando a terceros por el uso de API),

- optimiza el retorno de la inversión de la PSD2 (lo que permite la dilución de los costes resultantes de la infraestructura PSD2),

- crea más valor para los clientes (porque las API permiten a los bancos hacer ofertas personalizadas y fortalecer sus relaciones con las empresas)

Así como la explotación del big data supuso un enorme cambio en la lógica del marketing, la banca abierta permite explotar la verdadera mina de oro que representan los datos bancarios para desarrollar servicios que respondan perfectamente a las necesidades del consumidor.

Nuestros mejores cursos de formación sobre banca abierta

- Banca Abierta, desafíos y perspectivas

- Fintech y Big Tech en finanzas, estado del arte y tendencias

- Datos abiertos, los principios fundamentales, prepara tu enfoque de apertura

datos