Una compañía aérea que te ofrece pagar tu billete de avión en varios plazos, una agencia inmobiliaria que te ayuda a conseguir un préstamo… son algunos de los nuevos servicios que introduce la banca abierta. Obligados a abrir sus datos a nuevos actores y en competencia con las fintechs, los bancos están tratando de mantener el control. ¿Sus armas? Servicios llave en mano que puede utilizar cualquier empresa a través de plataformas BaaS (Bank as a Service). En esta segunda parte sobre la banca abierta, Dominique Chesneau, especialista en finanzas y formador de ORSYS, analiza los entresijos de esta revolución.

Como lo hemos visto, la directiva europea PSD2 obligó a los bancos a abrir el acceso a los datos de sus clientes a terceros, como las fintechs. Resultado: los servicios bancarios para los consumidores han experimentado un verdadero auge.

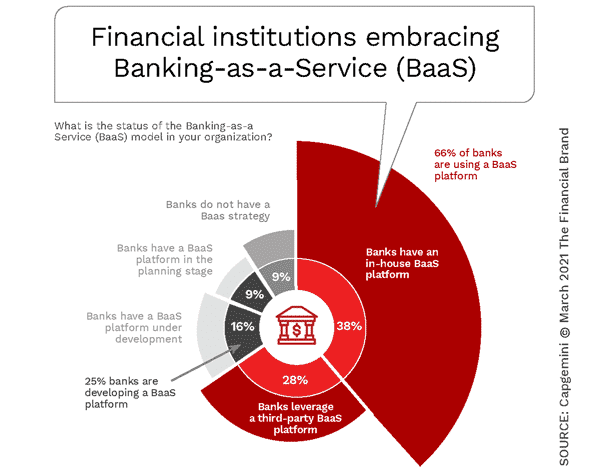

El auge de los servicios bancarios vía Bank as a Service (BaaS)

Para muchos bancos, la banca abierta equivale a crear una plataforma de “ Banco como servicio » (Baas).

Inspirado por " Software como servicio » (SaaS) de editores de software, BaaS consiste en ofrecer servicios bancarios a través de API bancarias, interfaces que permiten a varios operadores compartir información..

En concreto, un banco no sólo podrá asesorar a sus clientes sobre un préstamo inmobiliario, sino también ayudarles en su búsqueda de inmuebles en colaboración con un socio especializado en el sector, como por ejemplo una red de agencias inmobiliarias.

BaaS permite acceder y procesar datos de forma remota utilizando, en su caso, el software y los soportes de información del banco. También ayuda a fortalecer y mejorar la distribución de productos bancarios “in-house”, a reducir y automatizar el back office para aumentar la satisfacción del cliente y por tanto la retención, reduciendo al mismo tiempo los costes de adquisición.

Algunos bancos aprovechan una diferenciación en la que no se discute su legitimidad en ámbitos relacionados con la protección del consumidor, la seguridad de los datos, la transparencia, la confidencialidad de los intercambios, etc.

Esta situación requiere un nuevo enfoque en las relaciones con clientes, socios y competidores. Es una reflexión sobre el comportamiento interno en términos de creatividad, capacidad de respuesta, relaciones multifuncionales, productividad, búsqueda de márgenes vinculados al valor producido más que a la reducción de los costes unitarios.

El siguiente gráfico ilustra la proporción de bancos que han implementado BaaS (38 %), los que han decidido cooperar con fintechs para unirse a una plataforma BaaS compartida (28 %) y los que continúan con sus reflexiones.

La guerra de las API: BaaS versus DSP2

A diferencia de las API impulsadas por la directiva PSD2, las API premium de los bancos son accesibles directamente por las empresas o por terceros que, a su vez, prestan servicios a las empresas. Los desarrolladores de API que ofrecen estas interfaces deben decidir si las crean para acceso directo o para terceros.

Otra decisión a tomar es si simplemente crear tu propia API o colaborar y participar en la creación de estándares con otros desarrolladores.

Los proveedores de API pueden adoptar una postura de independencia que permita un desarrollo más rápido con un mayor control sobre la funcionalidad y utilizar las API como herramienta de diferenciación. Este enfoque ya está representado en el mercado por las API premium que ofrecen los bancos y que van más allá de los requisitos de la directiva PSD2.

Alternativamente, los proveedores de API pueden optar por colaborar para reducir los costos de desarrollo, lograr una masa crítica (en uso y tracción) y converger en las necesidades de los clientes.

Las API que resultan de este último enfoque aportan estandarización, escala y alcance, y si bien también son difíciles de configurar, son extremadamente poderosas una vez que están en funcionamiento. Los marcos de API colaborativos generalmente se definen por patrones, es decir, por un grupo de actores que se unen para resolver un desafío colectivo.

Como muchos clientes empresariales son multinacionales, las API empresariales deberían considerarse un fenómeno global. Por lo tanto, la estandarización necesaria enfrenta el desafío de ser demasiado estricta, ya que puede pasar por alto particularidades locales, como diferentes requisitos de presentación de informes y contabilidad, métodos de pago únicos y diferentes expectativas en cuanto a la experiencia del usuario.

Esta estandarización se está implementando gradualmente a través de idas y venidas entre reguladores y operadores. DSP 2 abrió la caja de Pandora, según la Federación Bancaria Francesa. ¡La racionalización y la sostenibilidad del sector conducirán a devolverle aquello sobre lo que los actores no tienen control!

Nuestros mejores cursos de formación sobre el tema.

- Banca Abierta, desafíos y perspectivas

- Fintech y Big Tech en finanzas, estado del arte y tendencias

- Datos abiertos, los principios fundamentales, prepara tu enfoque de apertura

datos - Innovación abierta

- Blockchain en finanzas: entendiendo Bitcoin y las criptomonedas