Banken hebben eindelijk toegang tot de gegevens van hun klanten geopend. De openbankrevolutie heeft daar plaatsgevonden. Wat zijn de gevolgen voor financiële instellingen? Welke rol moeten ze nu spelen, vooral in het licht van fintechs? Welke nieuwe diensten bieden ze? Dominique Chesneau, financieel specialist en ORSYS-trainer, ontleedt de ins en outs van deze revolutie.

Wat is het concept van open bankieren?

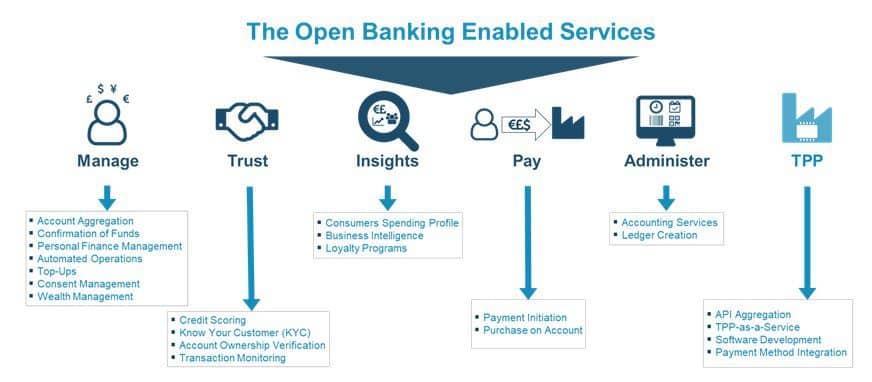

Zoals in het voorgaande al is aangegeven artikelenis het een kwestie voor banken om zich te ontwikkelen door toegang te verschaffen tot de niet-vertrouwelijke gegevens van hun klanten. In ruil daarvoor kunnen dezelfde klanten de macht over deze gegevens terugwinnen door het gebruik van nieuwe diensten. Open banking zorgt ervoor dat deze instellingen hun economisch model diepgaand veranderen rond de volgende diensten:

Diensten die tot de categorie behoren Beheren (Beheer) bieden de gebruiker controle over zijn financiën, met accountaggregatie, kostencategorisering of automatiseringsfuncties.

Diensten in de categorie Vertrouwen (Vertrouwen) de identificatie en analyse van gebruikersprofielen via financiële gegevens verbeteren. Dit maakt het mogelijk om aan wettelijke compliance verplichtingen te voldoen of risico’s te verkleinen.

Diensten in de categorie Kennis (In zicht) bankgegevens extraheren in consumentengedragsanalyses om aanbiedingen te personaliseren, vooral bij loyaliteitsprogramma's.

Diensten die onder de categorie vallen Betalingen (betalen) stellen gebruikers in staat eenvoudig geld over te maken vanaf hun bankrekening.

Diensten Beheren (Beheren) maken het maken van rapporten voor boekhouddiensten mogelijk.

De diensten van externe leveranciers (TPP, Externe aanbieder) stellen deze exploitanten in staat de bankmarkt te betreden en toegevoegde waarde aan consumenten te bieden.

Open bankieren vermenigvuldigt het financiële ecosysteem

Naast betalingen zijn alle financiële spelers betrokken: traditionele banken, online banken, fintechs, vermogensbeheerders, verzekeraars, gespecialiseerde retailbanken en andere gespecialiseerde instellingen die API gebruiken (een API is een programmeerinterface, d.w.z. code waarmee een programmeur verbindingen tot stand kan brengen tussen meerdere softwareprogramma’s om gegevens uit te wisselen) of marktplaatsen om de klant te bereiken.

Deze digitalisering impliceert een heroverweging van de technologische impact, de verwerving en modernisering van gegevensverwerking, de wijze van decentralisatie van de exploitatie en distributie ervan door interactie met alle belanghebbenden in het ecosysteem:

Een nieuwe rol voor de banken

In deze omgeving moeten traditionele banken hun bedrijfsmodel ontwikkelen. Er zijn voor hen vier hoofdstrategieën beschikbaar:

- " Full-service aanbieder »: een eigen aanbod aan producten en diensten aanbieden, zonder samenwerkingsverbanden met derde partijen en dus zonder API.

- " Nutsvoorziening »: afstand doen van het eigendom van de producten en de distributie ervan. Banken stellen hun infrastructuur en diensten beschikbaar aan andere spelers in het ecosysteem, zonder direct contact met de klant.

- " Smeken »: bieden hun eigen producten aan, maar zien af van de distributie ervan via interfaces van derden.

- " Koppel »: focus op productdistributie door een interface te creëren in de vorm van een marktplaats waaraan externe bedrijven hun producten en diensten kunnen toevoegen.

Vanuit het standpunt van de klant lijkt deze evolutie voor de hand liggend, omdat ze:

- verbetert de gebruikerservaring door op maat gemaakte producten en diensten,

- stelt u in staat verstandige financiële beslissingen te nemen,

- verhoogt de efficiëntie en productiviteit van bedrijven en kleine en middelgrote ondernemingen,

- versterkt de concurrentie tussen financiële dienstverleners, stimuleert innovatie, ontwikkelt nieuwe diensten en vergroot de vraag,

- genereert inkomsten uit gegevens (door derden kosten in rekening te brengen voor het gebruik van API's),

- optimaliseert het rendement op de investering van de PSD2 (waardoor de kosten als gevolg van de PSD2-infrastructuur kunnen worden verminderd),

- creëert meer waarde voor klanten (omdat API's banken in staat stellen gepersonaliseerde aanbiedingen te doen en hun relaties met bedrijven te versterken)

Net zoals de exploitatie van big data een enorme verschuiving in de marketinglogica betekende, maakt open bankieren het mogelijk om de ware goudmijn die bankgegevens vertegenwoordigen te exploiteren, om diensten te ontwikkelen die perfect aansluiten bij de behoeften van de consument.

Onze beste trainingen over open bankieren

- Open Banking, uitdagingen en perspectieven

- Fintech en Big Tech in financiën, state of the art en trends

- Open data, de belangrijkste principes, bereid uw benadering van opening voor

gegevens