Een luchtvaartmaatschappij die u aanbiedt uw vliegticket in meerdere termijnen te betalen, een makelaarskantoor dat u helpt bij het verkrijgen van een lening… het zijn enkele van de nieuwe diensten die door open banking worden geïntroduceerd. Gedwongen om hun data open te stellen voor nieuwe spelers en in concurrentie met fintechs proberen banken de controle te behouden. Hun wapens? Turnkey-diensten die door elk bedrijf kunnen worden gebruikt via BaaS-platforms (Bank as a Service). In dit tweede deel over open banking ontleedt Dominique Chesneau, financieel specialist en ORSYS-trainer, de ins en outs van deze revolutie.

Als Wij hebben het geziendwong de Europese PSD2-richtlijn banken om de toegang tot de gegevens van hun klanten open te stellen voor derde partijen, zoals fintechs. Resultaat: de bankdiensten voor consumenten hebben een ware bloei doorgemaakt.

De opkomst van bankdiensten via Bank as a Service (BaaS)

Voor veel banken komt open bankieren neer op het opzetten van een platform van “ Bank-as-a-Service » (BaaS).

Geïnspireerd door " Software als een service » (SaaS) van software-uitgevers, BaaS bestaat uit het aanbieden van bankdiensten via bank-API's, interfaces waarmee verschillende operators informatie kunnen delen.

Concreet zal een bank haar klanten niet alleen kunnen adviseren over een vastgoedlening, maar hen ook kunnen helpen bij hun vastgoedzoektocht, in samenwerking met een partner die gespecialiseerd is in het vakgebied, zoals een netwerk van vastgoedmakelaars.

Met BaaS kunnen gegevens op afstand worden benaderd en verwerkt met behulp van, indien van toepassing, de software en informatieondersteuning van de bank. Het helpt ook om de distributie van “in-house” bankproducten te versterken en te verbeteren, om de backoffice te verkleinen en te automatiseren om de klanttevredenheid en dus retentie te vergroten en tegelijkertijd de acquisitiekosten te verlagen.

Sommige banken profiteren van een differentiatie waarbij hun legitimiteit niet wordt besproken op gebieden die verband houden met consumentenbescherming, gegevensbeveiliging, transparantie, vertrouwelijkheid van uitwisselingen, enz.

Deze situatie vereist een nieuwe benadering van relaties met klanten, partners en concurrenten. Het is een reflectie op intern gedrag in termen van creativiteit, reactievermogen, cross-functionele relaties, productiviteit, het zoeken naar marges die verband houden met de geproduceerde waarde in plaats van met de verlaging van de eenheidskosten.

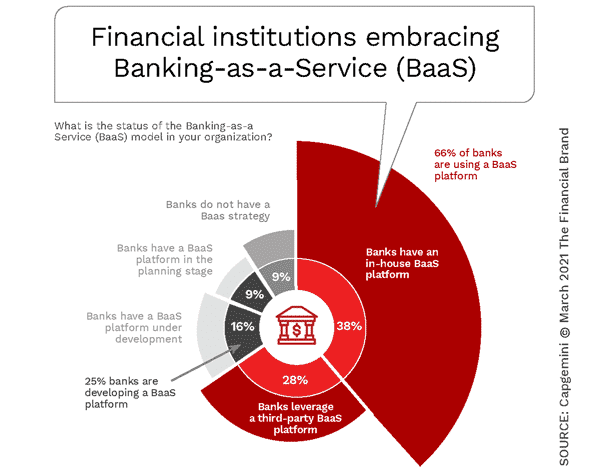

De onderstaande grafiek illustreert het aandeel banken dat BaaS heeft geïmplementeerd (38 %), de banken die hebben besloten samen te werken met fintechs om zich aan te sluiten bij een gedeeld BaaS-platform (28 %) en de banken die hun reflectie voortzetten.

De API-oorlog: BaaS versus DSP2

In tegenstelling tot de API's die door de PSD2-richtlijn worden gepromoot, zijn de premium API's van banken rechtstreeks toegankelijk voor bedrijven of voor derde partijen die op hun beurt diensten aan bedrijven leveren. API-ontwikkelaars die deze interfaces aanbieden, moeten beslissen of ze deze bouwen voor directe toegang of voor derden.

Een andere beslissing die u moet nemen, is of u eenvoudigweg uw eigen API gaat maken, of samenwerkt en deelneemt aan het creëren van standaarden met andere ontwikkelaars.

API-aanbieders kunnen een onafhankelijke houding aannemen die snellere ontwikkeling mogelijk maakt met meer controle over de functionaliteit en om API's als differentiatietool te gebruiken. Deze aanpak wordt al op de markt vertegenwoordigd door de premium API’s die door banken worden aangeboden en die verder gaan dan de vereisten van de PSD2-richtlijn.

Als alternatief kunnen API-aanbieders ervoor kiezen om samen te werken om de ontwikkelingskosten te verlagen, een kritische massa te bereiken (in gebruik en tractie) en te convergeren op de behoeften van de klant.

De API's die uit deze laatste aanpak voortkomen, zorgen voor standaardisatie, schaal en reikwijdte, en hoewel ze ook moeilijk op te zetten zijn, zijn ze buitengewoon krachtig als ze eenmaal operationeel zijn. Collaboratieve API-frameworks worden doorgaans gedefinieerd door patronen, dat wil zeggen door een groep actoren die samenkomen om een collectieve uitdaging op te lossen.

Omdat veel zakelijke klanten multinationals zijn, moeten bedrijfs-API's als een mondiaal fenomeen worden beschouwd. Daarom staat de noodzakelijke standaardisatie voor de uitdaging om te streng te zijn, omdat lokale bijzonderheden, zoals verschillende rapportage- en boekhoudvereisten, afzonderlijke betalingsmethoden en uiteenlopende verwachtingen ten aanzien van de gebruikerservaring, kunnen worden verwaarloosd.

Deze standaardisatie wordt geleidelijk geïmplementeerd via heen en weer tussen toezichthouders en exploitanten. DSP 2 opende volgens de Franse Bankenfederatie de doos van Pandora. De rationalisering en duurzaamheid van de sector zullen ertoe leiden dat we daar weer in kunnen stoppen waar de spelers geen controle over hebben!

Onze beste trainingen over dit onderwerp

- Open Banking, uitdagingen en perspectieven

- Fintech en Big Tech in financiën, state of the art en trends

- Open data, de belangrijkste principes, bereid uw benadering van opening voor

gegevens - Open innovatie

- Blockchain in de financiële wereld: Bitcoin en cryptocurrencies begrijpen